炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

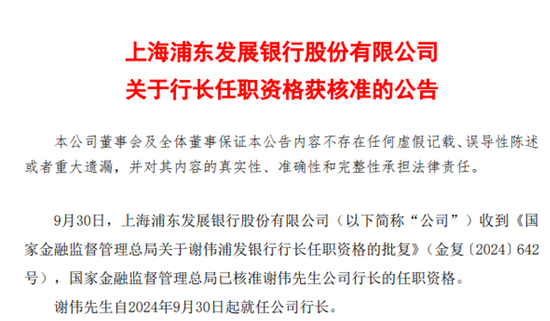

浦发银行新行长一职终于尘埃落定!

近日,浦发银行发布公告称,国家金融监管总局已经核准了谢伟担任浦发银行行长的资格,谢伟自9月30日开始就任浦发银行行长。

2023年9月,浦发银行原董事长郑杨、原行长潘卫东同时辞任,原建设银行公司业务总监张为忠在2023年12月被任命为浦发银行的新董事长,而行长一职却一直空缺。

直到2024年7月,空缺了10个月之久的行长一职有了确定人选。7月17日,浦发银行召开了董事会会议,会议审议并经表决通过了《公司关于聘任行长的议案》,同意聘任谢伟为公司行长,待国家金融监督管理总局核准其任职资格后履职。

如今谢伟任职资格获得监管部门的核准,浦发银行也正式迎来了新行长。

浦发银行1992年成立于上海,1999年在A股上市,成为上交所上市的第一家商业银行。作为市场的先行者,浦发银行曾经站在潮头,引领同业,但是近些年来却发展受到挑战,营收与净利润连续3年双双下滑,净息差,不良贷等指标也落后同业。

新行长虽然在浦发银行耕耘多年,有丰富的管理经验,但是仍然要面对众多挑战,能否找到新的突破点,带领浦发银行实现向上发展,成为市场所关注的焦点。

高管多次变动,老将出任新行长

时间拨回2023年8月31日,浦发银行披露上半年成绩单,2023年上半年浦发银行营业收入下降7.52%,归母净利润下降了23.32%。

在这份成绩单公布后没多久,浦发银行的管理层就开始了变动。

2023年9月8日晚间,浦发银行公告称,公司收到了董事长郑杨和行长潘卫东的辞呈,因工作调动原因,郑杨辞去了浦发银行董事长等职务,潘卫东辞去了行长、副董事长等职务,公司经营管理工作由执行董事、副行长刘以研主持。

根据公开资料,郑杨是在2019年底担任浦发银行董事长,潘卫东也是在2019年底出任行长,他们任职高管3年左右时间。

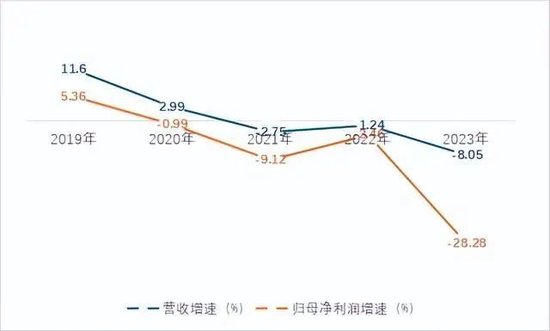

2020年至2023年,浦发银行的营业收入增速分别为2.99%、-2.75%、-1.24%、-8.05%;归母净利润增速分别为-0.99%、-9.12%、-3.46%、-28.28%。

郑杨和潘卫东搭档管理浦发银行期间,浦发银行的营收、归母净利润数据出现下滑。在这样的情况下,浦发银行的管理层开始调整。

首先迎来的是新董事长。2023年11月,浦发银行发布了董事会决议公告,选举了张为忠为公司董事长。随后在2024年2月7日,国家金融监管总局核准了张为忠的任职资格,张为忠成为新任董事长。

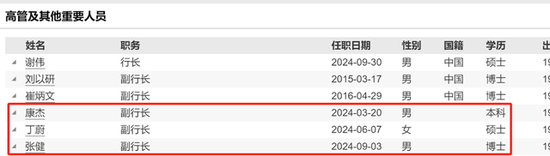

2024年3月至9月,浦发银行的副行长也进行了调整。根据wind数据显示,2024年3月,康杰成为公司副行长;2024年6月,丁蔚成为副行长;2024年9月,张健成为浦发银行副行长。

2024年7月,谢伟被董事会选举为浦发银行的新行长,任职资格待监管部门获批。最近几日,谢伟任职行长的资格获得监管部门的批准,历时一年的时间,浦发银行也有了新行长。谢伟能否成为浦发银行业绩重回增长的“救兵”?

谢伟在2005年来到浦发银行任职,从浦发银行的投资银行总部发展管理部总经理开始,先后担任过福州分行的行长,总行资金总部总经理,浦发银行的副行长等,还兼任浦发银行参股子公司浦银安盛基金的董事长。可以说谢伟是浦发银行的老将。

随着谢伟任职行长资格获批,浦发银行的管理层几乎是焕然一新,新的行长,新的管理层到来,也成为外界对浦发银行改善当前业绩增长困境的期待。

挑战重重,新管理层能否改变局面?

浦发银行背靠我国金融中心上海,成立后依靠对公业务的增长,无论是经营业绩还是资产规模都迅速扩张。在全国12家股份制银行中,浦发银行一度排在前三位置,可以与招商银行和兴业银行掰掰手腕。

因此,浦发银行也有了自己的美称——“对公之王”,与“零售之王”招商银行,“同业之王”兴业银行并驾齐驱。2017年,招商银行、兴业银行、浦发银行总资产均在6万亿元,营收方面也相差不多。

然而,近年来浦发银行掉队了,业绩连续下滑成为了市场关注的重点。

根据浦发银行发布的年报,2019年至2023年,浦发银行的营收增速从11.6%下降至-8.05%,归母净利润增速从增长5.36%到下降28.28%,并且2021年至2023年连续3年营收与净利润下滑。

特别是2023年,浦发银行的归母净利润下降28.28%,在A股上市的42家商业银行中,利润增速垫底。

2023年,浦发银行的归母净利润是367.02亿元,而2014年,浦发银行的归母净利润就达470.26亿元。

除了业绩层面的挑战,浦发银行的资产质量也相对承受压力。

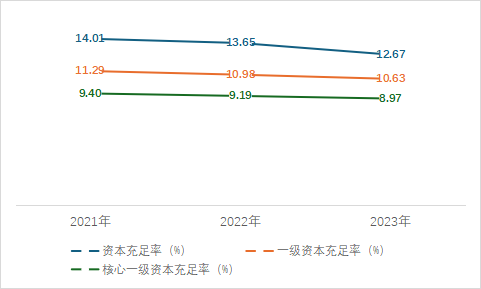

根据浦发银行的年报,2021年至2023年近3年时间,浦发银行核心一级资本充足率分别为9.4%、9.19%、8.97%,资本充足率为14.01%、13.65%、12.67%,一级资本充足率为11.29%、10.98%、10.63%。三项指标连续两年下滑。

而到了2024年上半年,浦发银行的核心一级资本充足率为8.87%,一级资本充足率为10.43%,资本充足率为12.36%。三项指标虽然符合监管要求,但与前面几年相比,仍在进一步下滑。

资本充裕度是衡量商业银行抵御风险能力的情况,为了保持稳健的运营和发展,浦发银行需要采取有效的措施来改善资本充足率。

不良贷方面,2023年年报,浦发银行的不良贷款率和不良贷款金额都双双下降。2023年末,浦发银行的不良贷款金额减少4.21亿元来到741.98亿元;不良贷款率较2022年末下降0.04个百分点,来到了1.48%。

不过2024年上半年,浦发银行的不良贷款金额却在不良贷款率下降的情况下,出现了上涨。数据显示,2024年上半年末,浦发银行的不良贷款率较2023年末下降0.07个百分点,而不良贷款金额却上涨了5.60亿元。不良贷款方面的压力依旧存在。

除了业绩和资产质量方面的挑战,浦发银行的内控风险也值得关注。

2024年2月,国家金融监督管理总局北京监管局对浦发银行北京分行罚款150万元,原因是存在现金清分外包风险管控存在重大缺陷,现金清分外包活动监督检查失职,现金管理活动严重不审慎等。

7月,浦发银行杭州萧山支行违反账户管理规定;违反清算管理规定。中国人民银行浙江省分行对其警告,没收违法所得293.5元,并合计处300万元罚款。

10月21日,国家金融监管总局天津分局对浦发银行天津分行因向“空户”虚假放贷,罚款160万元。

由此来看,内控风控问题也是浦发银行新管理层需要解决的重要问题。

挑战重重下,浦发银行的韧性较高。

2024年中报显示,浦发银行的总资产达到9.25万亿元,持续扩张,归母净利润增长了16.64%,让市场看到了业绩好转的迹象。

此外,在新董事长张为忠上任不久,浦发银行就启动了“一投三收” 即信贷投放、营收中收、清收为核心的百日行动,来增强风控。

2024年6月,浦发银行还对外公告称,结合自身发展战略和经营情况,制定了 2024年度“提质增效重回报”专项行动方案。

可见新的管理层有行动在改善浦发银行的发展,新行长正式任职,新管理层正式管理浦发银行,浦发银行后期能否实现稳定发展?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜